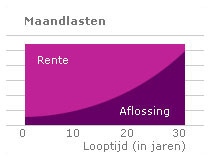

Bij een annuïteitenhypotheek wordt gedurende de looptijd – bij gelijkblijvende rente – een vast bedrag aan rente en aflossing (annuïteit) betaald. Op deze manier betaalt u steeds hetzelfde bruto bedrag. Gevolg hiervan is dat de rente en daarmee de fiscale aftrek jaarlijks lager worden; de netto lasten stijgen gedurende de looptijd, omdat alleen de rente fiscaal aftrekbaar is. De vaststelling van deze annuïteit geschiedt altijd zo dat aan het einde van de looptijd de volledige hypotheekschuld is afgelost. De annuïteiten worden veelal maandelijks voldaan.

Bij een annuïteitenhypotheek wordt gedurende de looptijd – bij gelijkblijvende rente – een vast bedrag aan rente en aflossing (annuïteit) betaald. Op deze manier betaalt u steeds hetzelfde bruto bedrag. Gevolg hiervan is dat de rente en daarmee de fiscale aftrek jaarlijks lager worden; de netto lasten stijgen gedurende de looptijd, omdat alleen de rente fiscaal aftrekbaar is. De vaststelling van deze annuïteit geschiedt altijd zo dat aan het einde van de looptijd de volledige hypotheekschuld is afgelost. De annuïteiten worden veelal maandelijks voldaan.

De kenmerken

- Een vaste einddatum

- Tijdens de looptijd wordt periodiek afgelost

- U bent er zeker van dat de schuld vermindert

- De hypotheek is fiscaal minder gunstig

Voordelen annuïteitenhypotheek

- Lage aanvangslasten

- In het begin betaalt u weinig aflossing

- Alternatief voor een hypotheek met vermogensopbouw indien u een hogere leeftijd of slechtere gezondheid heeft

- Makkelijk bij verhuizing of beëindiging van de hypotheek

Nadelen annuïteitenhypotheek

- Het fiscaal voordeel daalt tijdens

- De looptijd vanwege de (stijgende) aflossingen

- De netto lasten stijgen tijdens de looptijd;

- De bruto lasten blijven gelijk, terwijl het fiscaal voordeel daalt

- Ten opzichte van de hypotheken met vermogensopbouw: fiscaal minder gunstig